おじいちゃんにも分かるファクタリングの教科書

ファクタリング基礎から比較

ファクタリングの定義

ファクタリングとは、売掛債権を譲渡して入金期日前に資金化する仕組みです。

融資ではありません。返済という概念も存在しません。

ファクタリングは、

3社以上で相見積りがおすすめです

タイプ別!

おすすめファクタリング会社

キャッシュフローサポート

最短3時間入金対応。

営業電話なしで安心サポート。

急ぎの資金繰りに強い。

ラボル(laboI)

10秒無料診断/オンライン完結。

一律10%わかりやすい料金体系。

安定感重視ならおすすめ。

買速

2%〜の低水準手数料。

オンライン完結対応。

コスト重視の方に最適。

迷ったらここ!!

人気のファクタリング会社

※手数料・入金速度などは状況により変動します。必ず各社の公式ページ/見積もりでご確認ください。

※一部広告を含みます。

そもそもファクタリングって、何をしているの?

ファクタリングとは何か【基礎】

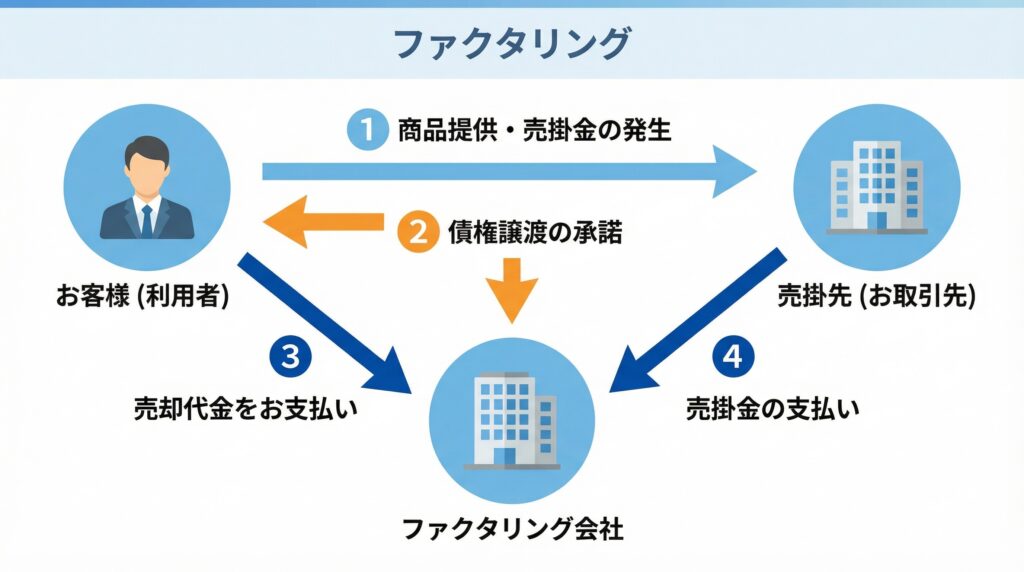

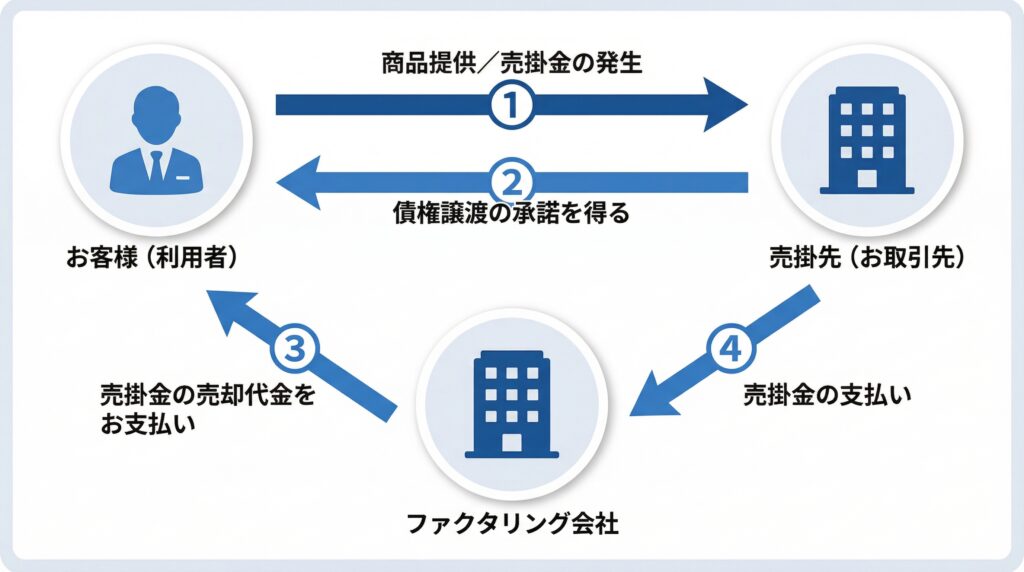

ファクタリングとは、

すでに発生している

**売掛金(請求書)**を

ファクタリング会社に買い取ってもらい、

入金日より前に現金化する仕組みです。

銀行からお金を借りる「融資」とは違い、

新しく借金をするわけではありません。

👉 すでに仕事をして、

将来入金される予定のお金を、

先に受け取る

これがファクタリングの基本です。

銀行からお金を借りるのと、

何が違うの?

ファクタリングは、

よく銀行融資と混同されますが、

考え方はまったく異なります。

融資:これから返す約束をして

お金を借りる

ファクタリング:すでにあるお金を

先にもらう

この違いによって、

審査の見方やスピードも変わります。

「借金じゃないの?」

「なぜ審査が早いの?」

といった疑問も、ここで整理できます。

ファクタリングの手数料は

なぜ発生するのか

ファクタリングの手数料は、

単なる費用ではありません。👉 リスクや条件に対する対価として

設定されます。

なぜファクタリングは

「危ない」と誤解されやすい

ファクタリングは、

仕組みを知らないと

**「怪しい」「危ない」**

と感じられやすい傾向があります。

主な理由は次の3つです。

融資と混同されやすい

手数料の考え方が分かりにくい

「売掛債権」という言葉に馴染みがない

👉 これらは、

順番に理解すれば必要以上に怖がるものではありません。

「売掛金」が分かると、

一気に理解しやすくなる

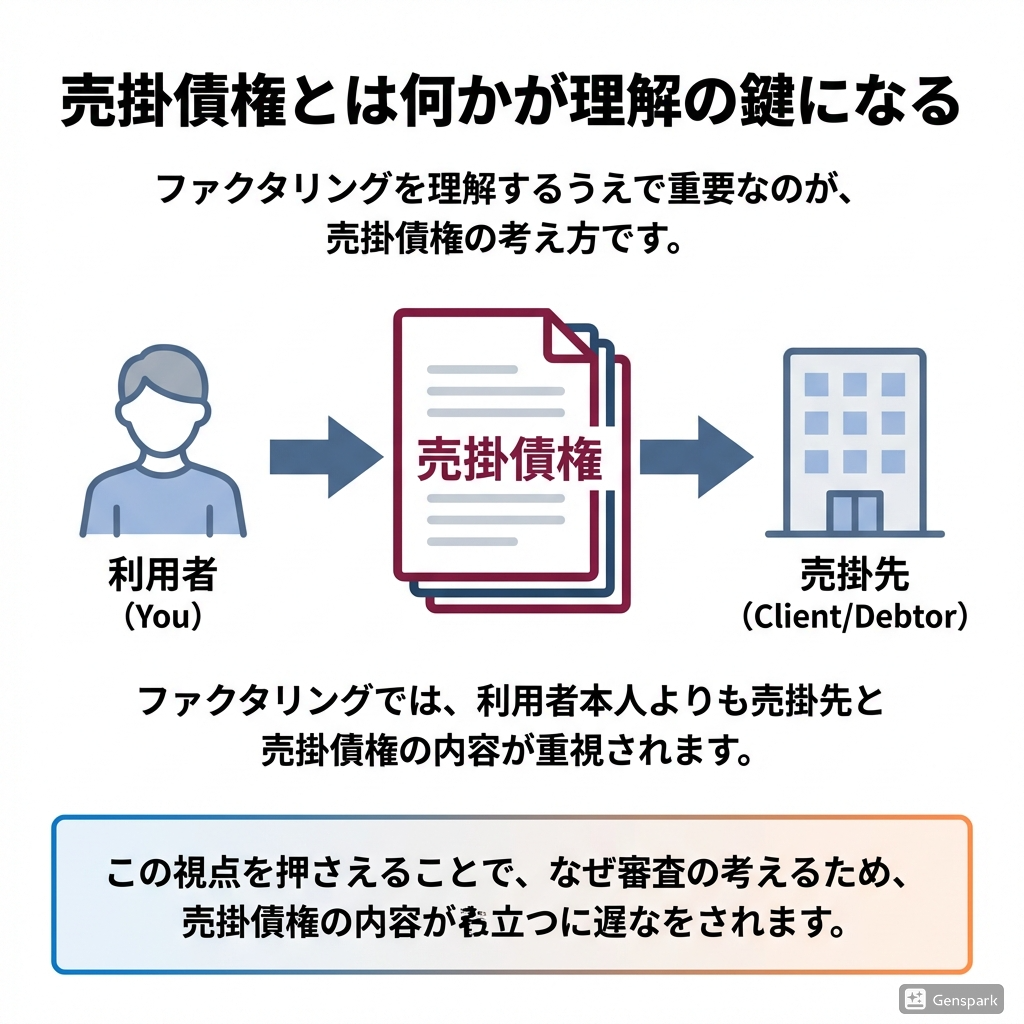

売掛債権とは何か

「売掛債権」という言葉が難しく感じるのは、

日常生活であまり使わない言葉だからです。

たとえば、

「月末にまとめて支払います」

と約束されたお金

これは、

もう発生しているけれど、

まだ手元に入っていないお金です。

この

「まだもらっていないけど、

もらえる予定のお金」

が売掛金(売掛債権)です。

なぜ人ではなく「債権」を見るのか

ファクタリングでは、

利用者本人よりも

売掛先や請求書の内容が重視されます。

それは、

「このお金が、きちんと支払われるかどうか」

を見る仕組みだからです。

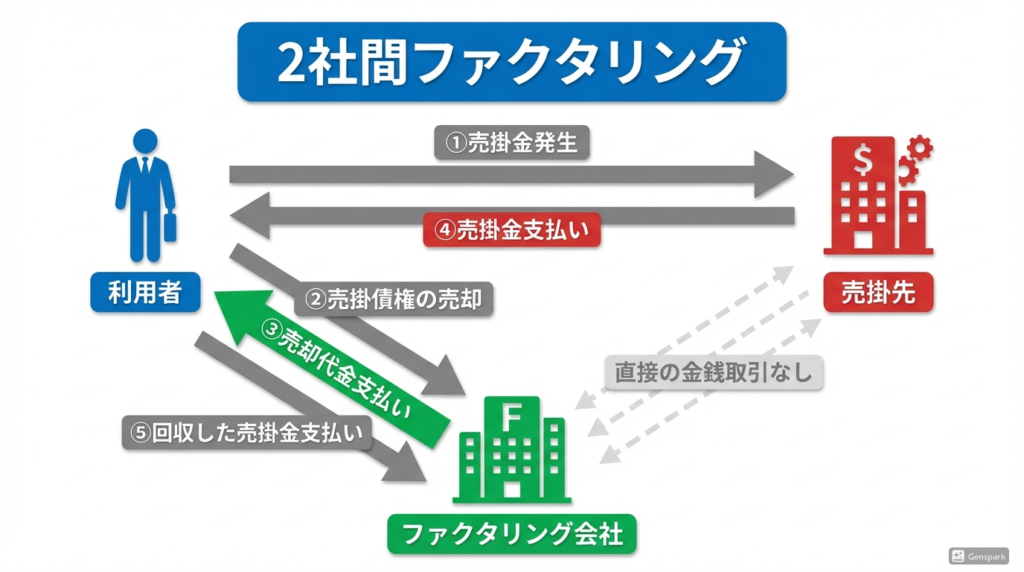

2社間ファクタリングと

3社間ファクタリングの違い

ファクタリングには、

主に次の2つの取引形態があります。この違いは、

手数料・透明性・売掛先との関係

に影響します。

向いているケース・向いていない

ケースを整理する

ファクタリングは、

すべての人に向いている方法ではありません。重要なのは、

自分の状況に合っているかどうかを冷静に判断することです。

最後に、どう判断すればいいのか

ここまでの基礎を理解したうえで、

最終的に必要なのは

「使うかどうかの判断」です。

公的情報も参考にする

制度や資金調達の考え方については、

公的機関の情報も参考になります。

ファクタリングは順番に

理解することが重要

ファクタリングは、断片的に調べると

難しく感じがちですが、

基礎から順番に整理すれば理解は可能です。

このサイトは、

ファクタリングの基礎を体系的に

理解するための教科書として構成しています。